자회사(지분율 80%)를 설립할 때 연결현금흐름표를 작성하는 방법을 사례를 통해 알아보세요.

모회사 A는 2023년 1월 1일 2,400원을 출자하여 자회사 A를 설립(2,400주, 지분 80% 인수)하였습니다.

2023년 1월부터 12월까지 자회사 a의 순이익은 1,100원을 기록했다.

(모회사 A법인과 자회사 A법인 간에 별도의 거래가 없다고 가정)

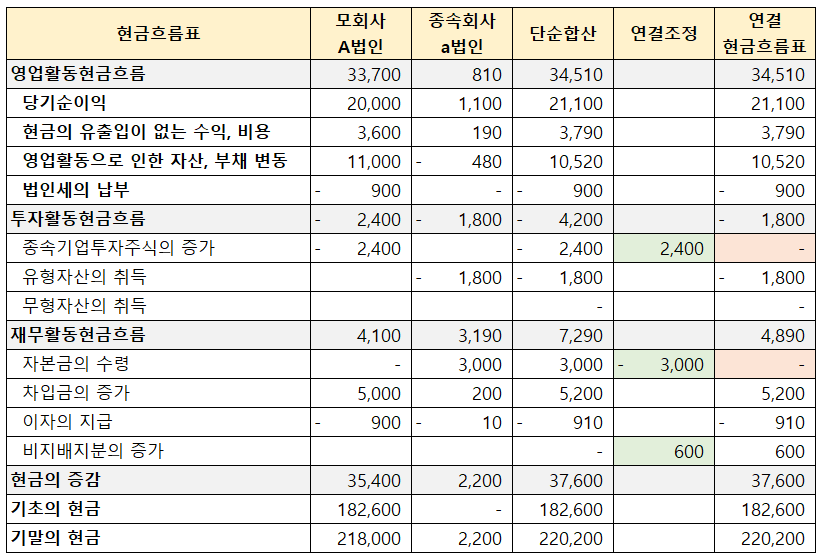

<2023년 1월~12월 연결현금흐름표>

모회사인 A사는 자회사인 A사를 설립하였고, 투자활동으로 2,400원의 현금유출이 있었습니다.

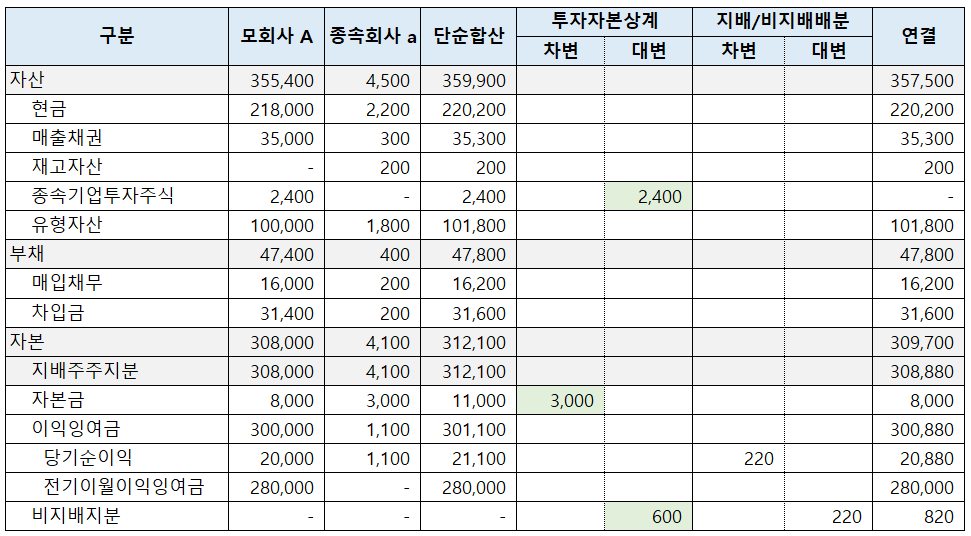

연결재무제표상 모기업 A법인과 자회사 A법인은 연결실체를 구성하고 있습니다.

자회사 지분증가로 인한 자금유출은 없다.

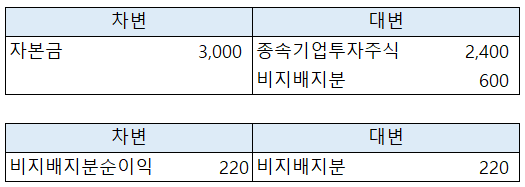

자회사 A는 모회사 A로부터 자본금 2,400원을 받고,

외부주주로부터 자본금 600원을 받았으나

모기업 A법인과 자회사 A법인은 연결회사입니다.

연결재무제표에서는 연결대차대조표에 모회사 A법인의 자본금만 남습니다.

자금 조달로 인한 자금 유입이 없습니다.

연결회사간 교환된 현금은 제외

자회사 a는 외부주주로부터 자본금 600원을 받아 자금이 유입되고 있다.

“비지배지분의 증가” 항목에 600원의 현금유입을 기록합니다.

따라서 연결현금흐름표의 기산현금과 기산현금은 모회사의 현금과 자회사의 현금을 합한 금액입니다.

연결현금흐름표는 연결기업간의 거래나 연결조정 등을 고려하여 작성합니다.